Bauzinsen 2026, Immobilien kaufen und verkaufen: Was die Bauzinsen wirklich bedeuten – und warum der emotionale Vergleich historisch täuscht

Wer die Zinsen von heute mit denen von 2020 vergleicht, vergleicht eine Ausnahme mit einer anderen Ausnahme. Die wirkliche Frage ist: Was ist historisch normal? Und was sagt das für Ihre Kaufentscheidung heute?

Wer dieser Tage über einen Immobilienkauf nachdenkt, kommt an einem Thema nicht vorbei: den Bauzinsen. Rund 3,7 bis 4,1 Prozent für eine zehnjährige Zinsbindung – nach Jahren, in denen man für 0,6 Prozent finanzieren konnte, fühlt sich das wie eine Verdoppelung an. Oder schlimmer. Und genau das ist das Problem: das Gefühl täuscht.

Wie das Zinsniveau 2026 wirklich einzuordnen ist

Seit dem Frühjahr 2022 sind die Bauzinsen in Deutschland drastisch gestiegen – von zeitweise unter einem Prozent auf heute rund 3,7 bis 4,1 Prozent, je nach Bonität und Beleihungsauslauf. Das hat bei vielen Kaufinteressenten zu Verunsicherung geführt. Einige warten auf bessere Zeiten. Andere haben den Immobilienkauf ganz aufgeschoben.

Diese Reaktion ist menschlich. Aber sie basiert auf einem verzerrten Maßstab.

Die Jahre 2015 bis 2022 waren kein normaler Markt. Der Leitzins der Europäischen Zentralbank lag bei null, Bundesanleihen rentierten negativ, und Baugeld war zeitweise für unter einem halben Prozent zu haben. Das war in der Geschichte des deutschen Immobilienmarktes einmalig – und keine Blaupause für die Zukunft.

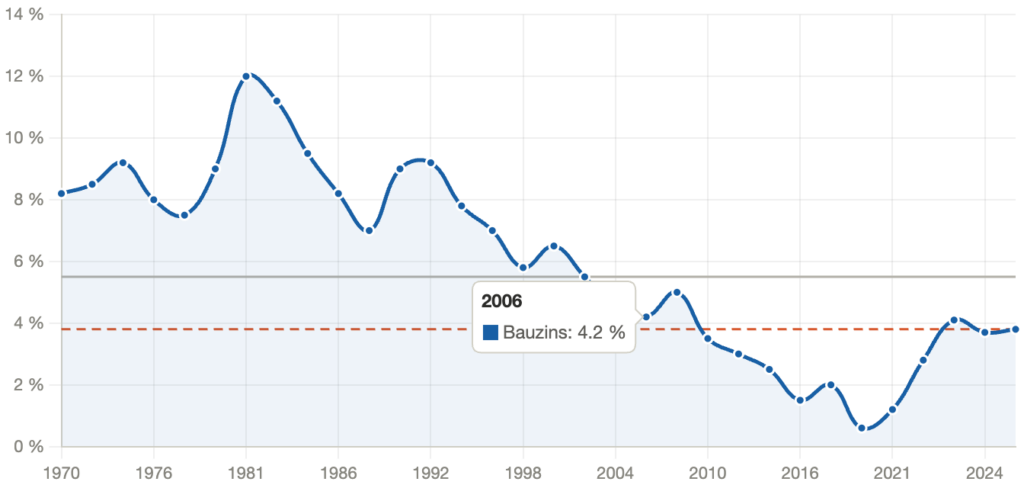

Wer weiter zurückschaut, bekommt ein anderes Bild: Im Jahr 1981 lagen die Bauzinsen bei über zwölf Prozent. In den 1990er Jahren zahlten Käufer regelmäßig sieben bis neun Prozent für ihr Darlehen. Zur Jahrtausendwende waren sechs Prozent für eine zehnjährige Zinsbindung nicht ungewöhnlich. Laut Daten von immobilienfinanzierung.de liegt der historische Durchschnitt für Baugeld mit zehnjähriger Zinsbindung im Zeitraum von 1980 bis 2025 bei rund 5,5 Prozent.

Was bedeutet das? Wer heute zu 3,8 Prozent finanziert, liegt deutlich unter dem langjährigen Schnitt. Nicht günstig wie 2020 – aber historisch gesehen: moderat.

Der EZB-Termin am 30. April und sein Einfluss auf die Bauzinsen 202

Am 30. April trifft die Europäische Zentralbank ihre nächste Zinsentscheidung. Die EZB steckt in einer schwierigen Lage: Im März 2026 lag die Inflation im Euroraum laut Eurostat-Schnellschätzung bei 2,6 Prozent – deutlich über dem Wert von 1,9 Prozent im Februar. Die geopolitische Eskalation im Nahen Osten treibt die Energiepreise nach oben und befeuert damit die Teuerungsrate – das verunsichert die Kapitalmärkte zusätzlich.

Die EZB hat bei ihren letzten beiden Sitzungen im Februar und März 2026 die Leitzinsen unverändert gelassen. Was Ende April folgt, ist offen: Die EZB betont ausdrücklich ihren datenabhängigen Kurs, und die Märkte haben zuletzt wegen Energie- und Kriegssorgen wieder höhere Zinserwartungen eingepreist. Eine Zinspause ist wahrscheinlich, aber keine Gewissheit.

Wichtig zu verstehen: Bauzinsen folgen nicht direkt dem EZB-Leitzins. Sie orientieren sich an den Renditen zehnjähriger Bundesanleihen. Die Rendite dieser Anleihen hat im März 2026 einen neuen Hochstand markiert – was erklärt, warum die Bauzinsen trotz EZB-Pause unter Druck stehen.

Für Kaufinteressenten bedeutet das: Das aktuelle Zinsniveau ist das, mit dem man in nächster Zeit rechnen muss. Auf einen Zinssturz zu warten, ist keine Strategie.

Vergleich macht klug: Bauzinsen von 1970 bis heute

Die extrem niedrigen Zinsen zwischen 2015 und 2022 waren eine Ausnahmephase – nicht die Norm. In keiner Dekade seit den 1970er Jahren lagen die Bauzinsen dauerhaft auf diesem Niveau.

Ein Beispiel macht den Unterschied greifbar: Wer in den 1990er Jahren zu acht Prozent finanzierte, hat bis heute deutlich mehr Zinskosten getragen als jemand, der jetzt zu rund 3,8 Prozent einsteigt. Der heutige Käufer profitiert trotz des gefühlten Anstiegs von historisch vergleichsweise günstigen Konditionen.

Die wichtigste Schlussfolgerung: Es kommt nicht auf den perfekten Zeitpunkt an. Es kommt auf die richtige Finanzierungsstruktur an.

Was das für Käufer heißt: Nicht warten, sondern planen

H2: Drei Faktoren, die 2026 mehr zählen als der Zinssatz allein

Wer den Kaufentscheid ausschließlich am Zinsniveau festmacht, übersieht wesentliche Stellschrauben:

Eigenkapital entscheidet mehr als je zuvor. Banken prüfen Bonität, Einkommen und Eigenkapital genauer als in der Niedrigzinsphase. Interhyp-Daten aus der Woche vom 6. bis 12. April 2026 zeigen: Wer mit niedrigem Beleihungsauslauf finanziert, zahlt rund 3,72 Prozent; bei 80 Prozent Beleihungsauslauf steigt der Zinssatz auf rund 3,84 Prozent, bei höherem Risiko auf über 4,10 Prozent. Ein Eigenkapitalanteil von 20 bis 30 Prozent verbessert die Konditionen also spürbar.

Zinsbindung als Sicherheitsnetz. Wer heute eine lange Zinsbindung wählt – zehn oder fünfzehn Jahre –, sichert sich das aktuelle Niveau langfristig ab. Sollten die Zinsen weiter steigen, ist man geschützt. Sollten sie sinken, kann man nach Ablauf der Bindung neu verhandeln. Die Mehrkosten gegenüber einer kürzeren Bindung sind derzeit überschaubar.

Energieeffizienz als Preisfaktor. Immobilien mit schlechter Energiebilanz stehen zunehmend unter Preisdruck. Wer kauft, sollte die langfristigen Sanierungskosten einkalkulieren – oder gezielt nach energetisch gut aufgestellten Objekten suchen. Die KfW unterstützt klimafreundliche Käufe mit zinsgünstigen Darlehen (mehr dazu im Abschnitt zu Förderprogrammen).

Was das für Verkäufer heißt: Strukturelle Marktlage spielt Verkäufern in die Karten

Viele Verkäufer fragen sich, ob das Zinsniveau die Nachfrage nach ihrer Immobilie drückt. Die Antwort ist differenziert: Spontankäufer, die ohne konkreten Plan auf den Markt kamen, sind seltener geworden. Dafür sind die verbleibenden Käufer informierter und entschlossener.

Wer heute eine Finanzierung abschließt, hat sich damit beschäftigt. Er kennt sein Budget, hat eine Bankzusage eingeholt und ist kaufbereit. Das sind die Interessenten, mit denen es sich lohnt zu arbeiten.

Zusätzlich spielt die strukturelle Marktlage den Verkäufern in die Karten: Das Wohnungsdefizit in Deutschland liegt laut dem Sozialen Wohn-Monitor 2026 des Pestel-Instituts bei rund 1,4 Millionen Einheiten. Der Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR) schätzt, dass der Neubau den Bedarf 2026 nur zu etwa 58 Prozent deckt. In diesem Umfeld bleiben Bestandsimmobilien ein knappes Gut.

KfW-Förderprogramme 2026: Was es gibt – und was zu beachten ist

H2: Drei Programme, die beim Kauf oder Bau 2026 relevant sind

Die KfW bietet 2026 mehrere Programme, die sich in Zielgruppe und Förderhöhe unterscheiden:

KfW 124 – Wohnraum kaufen oder bauen steht grundsätzlich allen Käufern und Bauherren offen. Kredite bis zu 100.000 Euro sind möglich. Dieses Programm gilt für den allgemeinen Erwerb von Wohneigentum.

KfW 300 – Wohneigentum für Familien richtet sich an Familien mit Kindern und einem zu versteuernden Haushaltseinkommen bis maximal 90.000 Euro. Hier sind zinsgünstige Kredite bis zu 270.000 Euro möglich. Das Programm fördert explizit den Kauf oder Bau von klimafreundlichem Wohneigentum.

KfW 297/298 – Klimafreundlicher Neubau fördert energieeffiziente Neubauten mit bis zu 150.000 Euro pro Wohneinheit. Voraussetzung ist ein definierter Effizienzhaus-Standard.

Wichtig zum Antragszeitpunkt: Bei den meisten KfW-Programmen gilt der notarielle Kaufvertrag als Beginn des Vorhabens – der Antrag sollte daher vor Vertragsunterzeichnung gestellt werden. Für das Programm KfW 300 gibt es unter bestimmten Voraussetzungen eine Ausnahmeregelung mit aufschiebender Bedingung. Lassen Sie sich hierzu vor Vertragsschluss beraten – ein versäumter Antrag bedeutet den Verlust der Förderung.

Vier Schritte, bevor Sie eine Finanzierungsentscheidung treffen

Schritt 1: Finanzierungsrahmen ermitteln. Welchen Betrag kann ich bei aktuellen Zinsen und meiner Einkommenssituation dauerhaft tragen? Eine Orientierung: Die monatliche Rate sollte nicht mehr als 30 bis 35 Prozent des Nettohaushaltseinkommens ausmachen.

Schritt 2: Förderungen prüfen. Welches KfW-Programm passt zur eigenen Situation? Einkommensgrenzen, Haushaltsgröße und Effizienzstandard des Objekts entscheiden. Der Antrag muss rechtzeitig vor Vertragsschluss gestellt sein.

Schritt 3: Zinsbindung und Tilgung strategisch wählen. Höhere anfängliche Tilgung (zwei Prozent und mehr) verkürzt die Laufzeit und reduziert das Risiko steigender Zinsen bei der Anschlussfinanzierung.

Schritt 4: Regionale Marktlage einschätzen. Was in München gilt, stimmt nicht zwingend für Merzig oder Worms. Lokale Preisdynamiken, Leerstandsquoten und Infrastruktur entscheiden darüber, wie sich eine Immobilie über die Jahre entwickelt. Hier ist die Einschätzung eines ortskundigen Maklers oft mehr wert als jede Prognose.

Sie möchten wissen, was das für Ihre Situation bedeutet? Ihr ERA-Partner in Ihrer Nähe berät Sie persönlich und unverbindlich.

Das Wichtigste im Überblick

Bauzinsen sind 2026 tatsächlich das dominierende Thema beim Immobilienkauf. Aber der entscheidende Blickwinkel fehlt in vielen Diskussionen: Gemessen am historischen Durchschnitt sind 3,7 bis 4,1 Prozent moderat – keine Hochzinsphase, sondern Normalität nach einer außergewöhnlichen Tiefphase. Das hilft natürlich wenig, wenn jetzt finanziert werden muss, aber der Vergleich zeigt, dass es sich nach wie vor lohnt, eine Immobilie zu kaufen.

Wer auf einen Rückfall unter zwei Prozent spekuliert, wartet auf etwas, für das es weder kurz- noch mittelfristig Anhaltspunkte gibt. Wer stattdessen mit realistischen Konditionen rechnet, Eigenkapital optimiert, Förderungen nutzt und die richtige Zinsbindung wählt, trifft heute solide Entscheidungen – unabhängig davon, was die EZB am 30. April beschließt.

Häufig gestellte Fragen (FAQ)

Wie hoch sind die Bauzinsen aktuell im April 2026? Für eine zehnjährige Zinsbindung liegen die Bauzinsen im April 2026 bei rund 3,7 bis 4,1 Prozent – je nach Kreditinstitut, Eigenkapitalanteil und Bonität. Interhyp-Daten aus der ersten Aprilwoche 2026 zeigen Topzinsen ab rund 3,69 Prozent bei niedrigem Beleihungsauslauf; bei 80 Prozent Beleihung steigt der Satz auf rund 3,84 Prozent, bei höherem Risiko auf über 4,10 Prozent. Die genauen Konditionen hängen stark von der individuellen Situation ab. Empfehlenswert ist ein Vergleich mehrerer Anbieter und eine persönliche Beratung.

Werden die Bauzinsen 2026 noch sinken? Die meisten Marktbeobachter rechnen für 2026 mit einer Seitwärtsbewegung oder leicht steigenden Zinsen. Rund zwei Drittel der im Interhyp-Bankenpanel befragten Institute erwarten im Jahresverlauf eine Rückkehr zur Vier-Prozent-Marke oder darüber. Ursachen sind höhere Staatsausgaben, steigende Bundesanleihe-Renditen und die geopolitische Unsicherheit durch den Iran-Krieg. Auf deutlich niedrigere Zinsen zu spekulieren, ist nach Einschätzung der meisten Experten keine verlässliche Strategie. Besser: die richtige Finanzierungsstruktur finden, anstatt auf den perfekten Zins zu warten.

Was war der höchste Bauzins in Deutschland und wann? Den historischen Höchststand erreichten die Bauzinsen in Deutschland im Jahr 1981, als sie auf über zwölf Prozent stiegen. Dieser Anstieg war Ausdruck einer globalen Hochzinsphase, ausgelöst durch restriktive Geldpolitik zur Inflationsbekämpfung. Das historische Tief wurde 2020 mit rund 0,6 Prozent markiert. Der Abstand zwischen diesen beiden Extremwerten zeigt, wie außergewöhnlich die Niedrigzinsphase war – und wie sehr der aktuelle Vergleichsmaßstab dadurch verzerrt wird.

Lohnt es sich 2026 noch, eine Immobilie zu kaufen? Das hängt stark von der persönlichen Situation ab – Eigenkapital, Einkommen, Region und Nutzungsabsicht spielen eine große Rolle. Generell gilt: Der Immobilienmarkt in Deutschland ist durch ein strukturelles Angebotsdefizit von rund 1,4 Millionen Wohnungen gestützt (Pestel-Institut, Januar 2026). Preisrückgänge sind in gefragten Lagen unwahrscheinlich, da der Neubau den Bedarf laut BVR-Prognose 2026 nur zu etwa 58 Prozent deckt. Wer langfristig plant, solide finanziert und passende Fördermittel nutzt, findet 2026 durchaus ein stabiles Marktumfeld.

Was beeinflusst die Bauzinsen mehr – der EZB-Leitzins oder die Bundesanleihen? Die Bauzinsen orientieren sich primär an den Renditen zehnjähriger Bundesanleihen, nicht direkt am EZB-Leitzins. Das erklärt, warum Leitzinssenkungen nicht automatisch zu günstigerem Baugeld führen. Steigen die Renditen am Anleihenmarkt – wie zuletzt durch geopolitische Unsicherheiten –, erhöhen Banken ihre Kreditkonditionen, unabhängig von EZB-Entscheidungen. Wer eine Finanzierung plant, sollte daher beide Faktoren im Blick haben und nicht ausschließlich auf EZB-Termine warten.

Welche KfW-Förderungen gibt es 2026 für den Immobilienkauf? Die KfW bietet 2026 drei relevante Programme: KfW 124 für alle Käufer und Bauherren (bis 100.000 Euro), KfW 300 „Wohneigentum für Familien“ für Familien mit Kindern bis 90.000 Euro zu versteuerndem Einkommen (bis 270.000 Euro), und KfW 297/298 für klimafreundliche Neubauten (bis 150.000 Euro je Wohneinheit). Bei den meisten Programmen muss der Förderantrag vor dem notariellen Kaufvertrag gestellt werden. Für KfW 300 gibt es unter Umständen Ausnahmen mit aufschiebender Bedingung – hier ist eine frühzeitige Beratung unverzichtbar.

Wie viel Eigenkapital brauche ich für eine Immobilienfinanzierung 2026? Banken erwarten in der Regel einen Eigenkapitalanteil von 20 bis 30 Prozent des Kaufpreises. Wer mehr Eigenkapital einbringt, erhält bessere Zinskonditionen und eine höhere Kreditzusage. Zusätzlich müssen Kaufnebenkosten einkalkuliert werden: Grunderwerbsteuer, Notar, Grundbuch und gegebenenfalls Maklergebühren summieren sich je nach Bundesland auf 10 bis 15 Prozent des Kaufpreises und müssen in der Regel aus Eigenmitteln bestritten werden. Wer mit 20 Prozent Eigenkapital plus Nebenkosten in die Finanzierung geht, ist solide aufgestellt.

Quellen:

- Deutsche Bundesbank: Zinssätze für Wohnungsbaukredite, Stand April 2026

- Dr. Klein: Zinsentwicklung & Prognose, April 2026 (drklein.de)

- Interhyp / Haufe: Bankenpanel Bauzinsen, KW 15/2026 (6.–12. April 2026)

- Brau & Friedrich Immobilien Consulting: Bauzinsen April 2026 (bfic.de)

- immobilienfinanzierung.de: Historische Zinsentwicklung seit 1980 (Ø 5,5 % Jan. 1980–Dez. 2025)

- FTD.de: Bauzinsen historisch seit 1990

- Viarealis.de: Bauzinsentwicklung seit 1970 (Bundesbank-Langfristdaten)

- Statista: Bauzinsen monatlich Deutschland, Feb. 2026

- Eurostat: Inflationsrate Euroraum, Schnellschätzung März 2026 (2,6 %)

- Pestel-Institut / Bündnis Soziales Wohnen: Sozialer Wohn-Monitor 2026, Januar 2026

- BVR (Bundesverband der Deutschen Volksbanken und Raiffeisenbanken): Immobilienmarktprognose 2026

- KfW.de / handwerk.cloud: Förderprogramme 2026, Stand März 2026

Hinweis zur Erstellung dieses Artikels:

Die Themenfindung und strategische Ausrichtung erfolgte durch das ERA Deutschland Redaktionsteam.

Die Recherche und Aufbereitung der Informationen wurde unterstützt durch KI-Tools (ChatGPT, Google Gemini, Claude AI, Perplexity).

Die inhaltliche Prüfung, redaktionelle Bearbeitung und Freigabe erfolgten durch die ERA Deutschland Redaktion.

Redakteur: Thomas Brunner, ERA Deutschland GmbH, Managing Director und selbst Käufer einer Immobilie – ungeplant und deshalb mitten in der „Hochzinsphase“ finanziert.